ふるさと納税を節税策として捉える方も多いようですが、厳密にはそうではありません。

ただ、ふるさと納税を利用することによって、税額控除を受けつつ納税した自治体から地元の特産品や日用品をもらえることから、生活防衛策として注目を集めています。

そこで今回は、ふるさと納税を「今から利用したい」という方にはふるさと納税のしくみ・控除などについて、また「既に利用している」という方にも、正しく税金控除ができているかの確認方法についてご紹介いたします。

ふるさと納税とは

ふるさと納税は、自分の生まれ故郷はもちろん、お世話になった地域や、これから応援したい地域の力になりたいという思いを実現し、「ふるさと」へ貢献するための制度としてスタートしました。毎年利用者数は増加しており、令和3年度の実績では約4,447万件(前年比1.3倍)の利用となっています。

納税先の自治体に制限はなく、好きな自治体を選んで応援することができます。

また、納税という言葉がついていますが、実際には寄付にあたります。

そのため、寄付金控除を活用することで寄付額のうち2,000円を超える部分について、所得税および住民税から原則として全額※が控除されます。(※一定の上限あり)

各ふるさと納税サイトにて、控除上限額シミュレーションが用意されている場合がありますので、参考にしてみてください。

控除はどうやって受けられるの?

納税の手続きが完了した後、控除を受けるためには、原則として、ふるさと納税を行った翌年に確定申告を行う必要があります。ただし、平成27年4月1日から、確定申告の不要な給与所得者等は、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」が始まりました。ふるさと納税を行った自治体から所定の用紙が送られてきますので、手続きを行うだけです。なお、2か所以上から 給与を受けていて一定の収入がある場合など、確定申告が必要な方 はワンストップ特例制度の対象外となりますので、ご注意ください。

会社から年末調整を受けている等確定申告が不要な方は、納税先を5団体以内に抑え、ワンストップ特例制度を利用すると、確定申告の手間なく制度を活用することができます。

住民税が控除されているかの確認方法

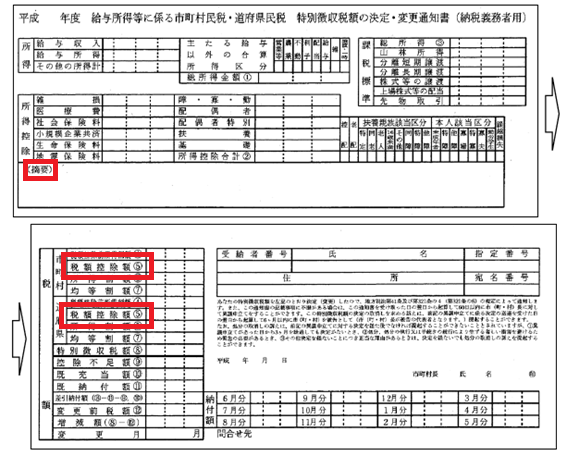

住民税の控除額は「住民税決定通知書」に記載される「税額控除額」で確認できます。

5~6月頃に手元に届きますが、寄付した金額が正しく反映できていない場合は、手続きに不備があったか、または年間上限額を超えている可能性があるので、必ずチェックをしましょう。

・ワンストップ特例を申請した場合

寄付の合計額-2,000円=道府県民税の税額控除額+市区町村民税の税額控除額-2,500円(調整控除分)

・確定申告をした場合

所得税と住民税とに振り分けられて控除されます。所得税の控除額は以前にご紹介した 計算式 で確認してください。正しく控除が受けられていれば次のようになります。

寄附の合計額-2,000円=(寄附の合計額-2,000円)×所得税の税率×1.021+道府県民税の寄附金税額控除額+市区町村民税の寄附金税額控除額-2,500円(調整控除分)

なお、金額が一致しない場合は次のいずれかの可能性が考えられます。

・ふるさと納税以外にも控除対象があった

・手続きの不備、または年間上限額を上回る寄附をした

出典:地方税法施行規則第 2 条で示された納税義務者用の税額通知書様式(抜粋)|総務省

まとめ

ふるさと納税で寄付した金額のうち、2,000円を超える分に関しては所得税や住民税の控除が受けられますが、控除を受けるには確定申告もしくはワンストップ特例制度での手続きを忘れずに行うことが必要です。

また、実際の控除額は、5~6月ごろに届く住民税決定通知書で確認できます。きちんと制度活用ができたかどうかを確認するようにしましょう。

新着情報・セミナー情報

2024.07.29