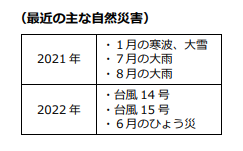

報道各社によりますと、損害保険大手4社は今年10月に、住宅向け火災保険の保険料改定を値上げの方向で実施するとのことです。主な理由は、近年の自然災害の増加による収支の悪化を改善するためとしています。住宅向け火災保険の値上げは2019年以降4回目となり、この5年で4割ほど上昇することになります。

そこで今回は、火災保険料値上げの背景と、取るべき対策についてご案内いたします。

【目次】

1.住宅向け火災保険値上げの背景

2.水災料率の細分化とは

3.企業向け火災保険はどうなる

4.企業が取るべき値上げ対策

【住宅向け火災保険値上げの背景】

値上げの背景として、2023年6月に損害保険料率算出機構が、保険料の目安となる「参考純率」を13%引き上げることを決定したことがあげられます。

「参考純率」とは、料率算出団体である損害保険料率算出機構が、損害保険会社から収集した大量の契約・支払いデータのほか、各種の外部データも活用して算出した料率です。各損害保険会社は、自社の保険料率を算出する際の基礎としてこの「参考純率」を使用することになります。下の図の「純保険料率」と記載されている部分の算出に「参考純率」が活用されています。

イメージ図 (出典:損害保険料率算出機構HP)

今回、損害保険料率算出機構が住宅向け火災保険の参考純率を改定した理由としてあげているのは、以下の3点です。

1.自然災害による保険金支払いの増加

近年一定規模の被害を及ぼす自然災害が毎年発生しているため

(出典:損害保険料率算出機構HP)

2.住宅の老朽化の進展

築年数が古い住宅の割合が増加し、壊れやすい・事故が起こりやすい住宅が相対的に増えているため

3.修理費の高騰

建設工事における資材費や労務費などが上昇しているため

【水災料率の細分化とは】

今回の保険料改定でもう一つ注目すべき点は、「水災料率の細分化」という新たな料率決定のためのファクターを取り入れたことです。

そもそも火災保険では、火災のほか、自然災害(風災、水災、雪災)、水漏れ、盗難など、幅広く損害を補償することが可能です。(ご契約により補償内容は異なります)

火災保険料はこれらの損害のリスクに応じたものとなるよう、建物の構造や所在地などによって決まります。

現行では台風(風災)や雪災などの料率は、地域ごとに差を設けていますが、水災料率は、地域ごとのデータが不十分であったことから全国一律となっています。

今回の改定では、地域間の水災リスクの違いによる保険料の公平化を図るため、全国一律であった水災料率が市区町村別に細分化されることになりました。

では、「水災リスク」とは、一体どのようなリスクを指すのでしょうか。文字からは河川の氾濫による洪水等をイメージされる方が多いと思われますが、実はその範囲は意外と広く、

・河川の氾濫などによる「外水氾濫(がいすいはんらん)」のリスク

・集中豪雨などで下水道等の処理が追い付かず、水があふれたことによる「内水氾濫(ないすいはんらん)」のリスク

・集中豪雨などによる「土砂災害」のリスク

をまとめて、「水災リスク」として判断しています。

(出典:損害保険料率算出機構HP)

水災料率の細分化について内容を整理すると、以下のようになります。

・市区町村別に、保険料が最も安いエリアである「1等地」から最も高いエリアである「5等地」までの5区分に振り分けられる

・保険料が最も高い「5等地」は最も安い地域「1等地」に比べて約1.2倍※の保険料となる

※保険料全体(火災、風災、雪災、水災等の補償合計)での数字

等地決定するために使用されたデータは、外水氾濫の場合には「洪水浸水想定区域図(洪水ハザードマップ)」、内水氾濫や土砂災害などの場合には「水害統計※1」「地形データ※2」などです。

※1 国土交通省 市町村単位の統計

※2 国立研究開発法人防災科学技術研究所

複数のデータから等地が決定されているため、単純に河川から離れているから「1等地」となるわけではありません。

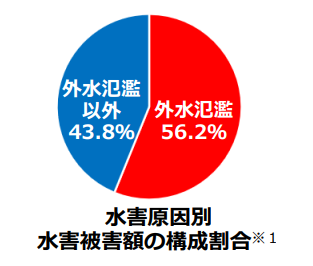

実際に過去の水災被害を見てみると、「外水氾濫」による被害は全体の約6割、「内水氾濫」や「土砂災害」などが残りの4割を占めています。

※1 国土交通省 水害統計(2011年~2020年より損害保険料率算出機構作成)

例えば、マンションなど一定の高さがある建物であっても、大雨などによる排水管の逆流などの被害が発生することがあります。また河川から離れた地域であっても土砂災害などの被害が発生していますので、注意が必要です。

それでは、水災料率の等地情報を知るにはどうすればいいのでしょうか。

水災料率の等地情報は損害保険料率算出機構HPに掲載の「水災等地検索システム」で確認をすることが可能です。

【水災等地検索システムURL】

https://www.giroj.or.jp/ratemaking/fire/touchi/

【企業向け火災保険はどうなる】

住宅向け火災保険と同様に、企業向け火災保険も10月に保険料改定が予定されています。企業向け火災保険の特徴は、住宅向けの火災保険と比較して、保険料の決定要素が多岐に渡る点です。

建物の構造や所在地はもちろん、建物内で営んでいる事業の業種や所有する動産の種類によっても保険料は異なってきます。なお、今回住宅向け火災保険に導入される水災料率の細分化は、企業向け火災保険には既に導入済みです。

また、住宅向け火災保険の水災料率が5区分であるのに対し、企業向け火災保険では10区分に分けている保険会社もあるなど、より細かなリスク判定を行っていることがわかります。

このことから、企業向け火災保険は、同一物件であっても保険会社ごとに保険料に差が出やすい特徴があります。また、企業活動のさまざまなリスクに対応するために、独自の特約などを各社で設定していることが多く、全く同一の補償内容で比較することが難しいケースもあり、保険会社・保険商品を選択する際は代理店に詳しいアドバイスを求めることが重要です。

【企業がとるべき値上げ対策】

住宅向け火災保険では自然災害の増加による値上げが行われましたが、企業向け火災保険でも同様のことが言えるため、10月の改定では企業向け火災保険においても保険料の値上げが行われることが予想されます。

数年間火災保険を見直していない、という企業の方は、この機会に見直しをされることをお勧めします。

不要な特約を付帯していないか、保険金額に過不足はないか、免責金額(自己負担)を設定してみてはどうかなど、代理店の担当者とよく確認し合うことが大切です。

また、複数の保険会社からの見積りを用意してもらうことで、各社の特徴を理解することにつながります。事業活動を継続していくうえで大切な火災保険、ぜひこの機会に納得できるプランを見つけましょう。

大和ライフネクストでは、火災保険の無料診断サービスを行っております。

ご興味・ご関心のある方は下記よりお申し込みください。

※このご案内は、概要を説明したものです。ご契約にあたっては必ず各引受保険会社のパンフレットおよび「重要事項のご説明」をあわせてご覧ください。また、詳しくは「ご契約のしおり(普通保険約款・特約)」をご用意しています。ご不明な点につきましては、取扱代理店までお問い合わせください。

【取扱代理店】

大和ライフネクスト株式会社

インシュアランスエスコート部

107-0052 東京都港区赤坂5丁目1-33

新着情報・セミナー情報

2024.09.02