2024年10月にマンション総合保険の保険料が改定されました。

マンション総合保険の保険料が改定される理由は何なのでしょうか?保険料率の改定により、契約更改時に保険料が値上げとなるマンションもあります。マンション総合保険の保険料値上げに備え、管理組合としてできる対策は無いのでしょうか?保険料値上げの傾向と対策を検証してみましょう。

マンション総合保険が値上げする理由

マンション総合保険の保険料率は、「純保険料率(保険会社が支払う保険金に充てられる部分)」と「付加保険料率(保険会社の必要経費に充てられる部分)」の2つの要素で構成されています。

「純保険料率」は、損害保険料率算出機構が算出する参考純率※や各損害保険会社の損害実績等をもとに決定されます。

※参考純率とは、料率算出団体が算出する純保険料率のことです。損害保険料率算出機構は料率算出団体として、会員保険会社から収集した大量の契約・支払データのほか、各種の外部データも活用して火災保険の参考純率を算出し、会員保険会社に提供しています。会員保険会社は、自社の保険料率を算出する際の基礎として、参考純率を使用することができます。参考純率自体は、使用義務のない参考数値であり、また、実際に保険契約者に適用される保険料とは異なります。

(出典:損害保険料率算出機構)

参考純率は純保険料率についてのみ適用され、参考純率が上がると、純保険料率が上がる原因となります。

純保険料率の上昇は、マンション総合保険の場合、台風やゲリラ豪雨などの大規模な自然災害の発生によって保険金の支払いが増加したことが主な要因となります。

また電気・給排水設備の老朽化に伴う火災や漏水事故などが発生しやすい傾向にある高経年マンションの増加も要因として考えられます。さらに、修理費の高騰も保険金の支払い増加の一因となっています。

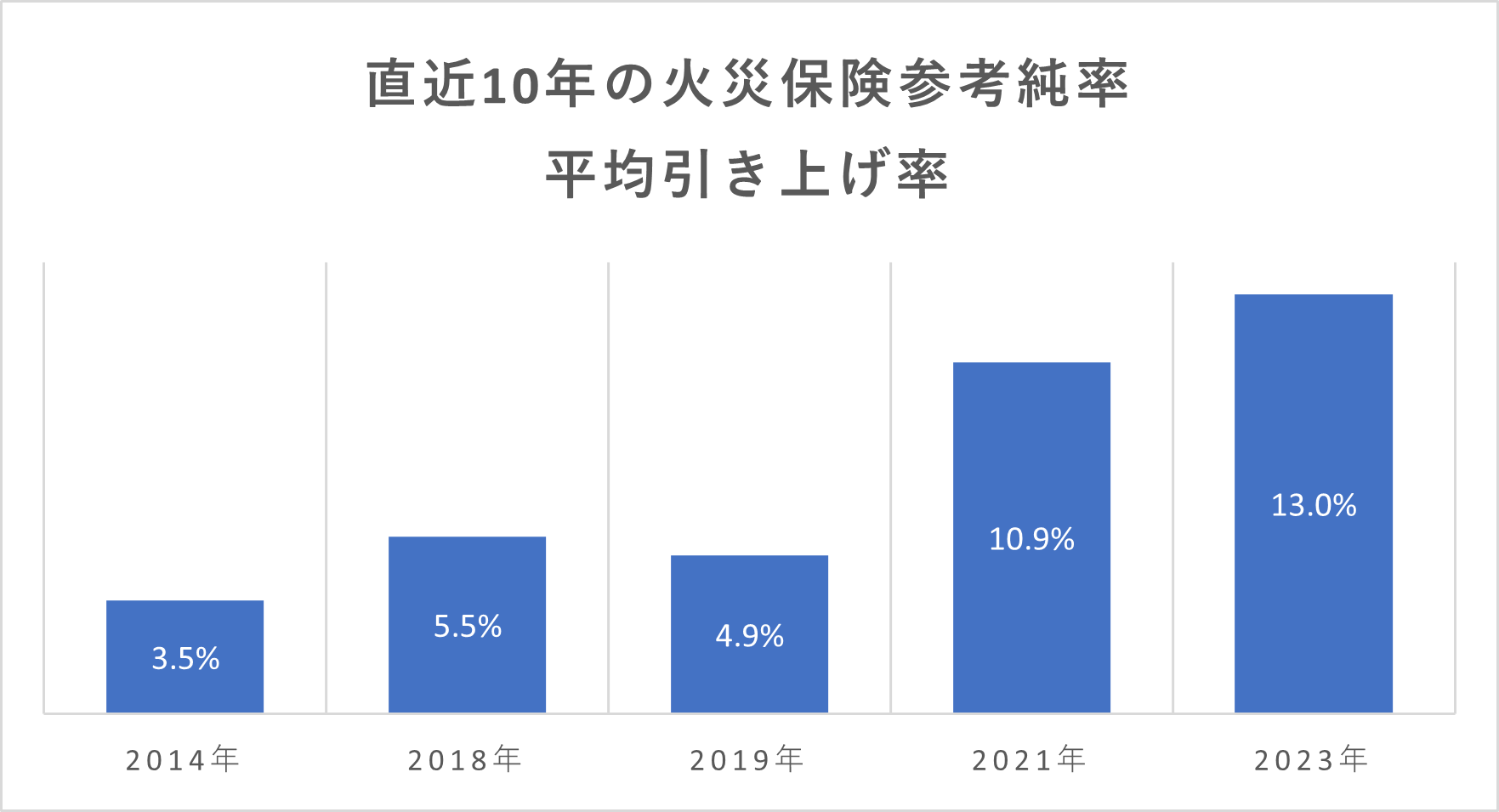

今回の値上げは、参考純率が全国平均で13.0%引き上げられたことが影響しており、この引上げ幅は過去10年で最大となっています。

(損害保険料率算出機構HP資料より作成;https://www.giroj.or.jp/ratemaking/fire/)

※実際にご契約いただく保険料は、参考純率以外の様々な要素により決定されます。

全てのマンション総合保険が13.0%の値上げとなるわけはないことにご注意ください。

では、マンション管理組合はどのような対策をとればよいのでしょうか。

まずは現在の主な損害保険会社の保険料制度におけるポイントを見てみましょう。

値上げ対策

(1) 保険金の支払を受ける件数を増やさない

2019年10月の改定で、損害保険会社各社では保険金請求状況に応じて、契約更改時の割引率を決定する規定(仕組み)が導入されました。それにより、保険金請求件数が少ないマンションは保険料が安く、逆に保険金請求件数が多いマンションは保険料が高くなることで、公平性が保たれています。

ここで注意したいのは、割引率を決定するのは保険金の「支払を受けた金額」ではなく、「支払を受けた件数」であるという点です。つまり、まず取り組むべきなのは、マンションでの事故を未然に防ぐ対策を施し、事故の件数を増やさないことです。

・事故が起きそうな箇所の修繕や片付け等を管理会社と連携して取り組む

・保険金請求実績を把握する

・過去に起きた事故に対して再発防止策を講じる

といった日々の行動が重要です。

(2) 補償内容を見直す

マンション総合保険の事故の発生を防ぐ対策を施すと同時に、現在の補償内容を見直すことも大切です。そのためにはまず、無駄のない補償内容にすることです。当然のことながら、補償内容を充実させるほど保険料は高くなります。ご自身のマンションを取り巻くリスクをしっかりと考慮した上で、必要かつ十分な補償を得られる保険設計をすることが重要になります。

加えておすすめなのは、免責金額(自己負担額)の設定です。保険金の支払いは保険金設定額を限度に免責金額(自己負担額)をひいた額となりますが、免責金額(自己負担額)を設けることで保険料負担の軽減につながるほか、少額の請求を行わないため保険金の支払件数を抑える効果も期待できます。

ただし、免責金額を高くすると保険事故が起きた際の自己負担額も高くなりますので、どのくらいの免責金額であれば問題ないか、管理組合よる判断が必要となります。

(3) 割引制度を活用する

保険料の節約では、損害保険会社が設定する割引制度を活用することも有効な手段です。多くの割引条件に共通しているのは、計画的な管理が行われているマンションであるということです。

自動車保険において事故の少ないドライバーの保険料が、事故の多いドライバーに比べて、保険料が安くなるのと同様、保険金請求実績が少ないマンションであれば割引制度を活用でき、割安な保険料で保険に加入することができます。

事故の回避につながる具体的なメンテナンス実績に応じた割引を採用する損害保険会社は拡大傾向にあることから、修繕計画の適切な履行は資産価値や機能の維持という観点だけでなく、保険料負担を軽減する点においても重要性が高いといえるのです。

マンションごとの特性を考慮し、補償内容の見直しや割引制度の活用を行うことで、合理的な保険料にすることが可能です。条件によっては保険料が下がる場合もありますので、この機会に確認しましょう。

そのための心強いパートナーとなるのが、保険代理店です。専門性の高い分野であるマンション総合保険に強みをもつ保険代理店を選ぶとよいでしょう。

「保険の内容がよくわからない」「この特約は必要なの?」「保険料を抑えることができているのだろうか」など、何か保険に関してお困りの理事・役員の方がいらっしゃいましたら、大和ライフネクストでは、現状の内容をご確認させていただき、分かりやすくご説明させていただきます。お気軽にお問い合わせください。

【損害保険代理店】

大和ライフネクスト株式会社

保険推進部

〒107-0052 東京都港区赤坂5-1-33